COSTOS: CLASIFICACIÓN DE LOS COSTOS.

COSTOS: CLASIFICACIÓN DE LOS COSTOS.

La clasificación de los costos es necesaria a objeto de determinar el método más adecuado para su acumulación y asignación de los mismos.

A continuación presentamos la clasificación de costos:

1. Atendiendo a la función a la cual se aplica:

- Costos de adquisición,

- Costos de explotación,

- Costos de producción o de transformación,

- Costos de operación

- Otros costos extraordinarios

Costo de adquisición, son aquellos que tienen por objeto determinar el costo unitario de adquisición de artículos acabados (mercaderías en la empresa comercial y materiales en la industria).

Costos de explotación, son aquellos que tienen por objeto determinar el costo unitario de explotación o extracción de recursos renovables y no renovables.

Costos de producción, son aquellos costos aplicables a empresas de transformación y que están integrados por los tres elementos del costo: Costo de materiales, sueldos y salarios directos y gastos indirectos de producción.

Costos de operación, son aquellos que tienen por objeto determinar lo que cuesta: administrar, vender y financiar un producto o un servicio; esto a su vez pueden ser: Costo de Administración, de Distribución (ventas) y Financieros.

Costos extraordinarios, son aquellos costos no ordinarios, ejemplo: Pérdida en Vta. de Activos Fijos, Pérdida por Siniestro, etc.

2. Atendiendo al grado de conducta o con relación al volumen:

- Costos fijos

- Costos variables

- Mixtos

Costos fijos, son aquellos que están en función del tiempo, es decir no sufren alteración alguna, es decir son constantes, a pesar de que se presentan grandes fluctuaciones en el volumen de producción, entre estos tenemos: alquiler de fábrica, depreciación de bienes de uso en línea recta o por coeficientes, Sueldo del Contador de Costos, seguros, sueldos y salarios del portero, etc. es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente.

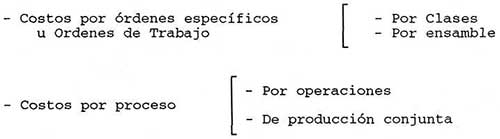

3. Por la naturaleza de la empresa:

|

Costos por órdenes, son aquellos que permiten acumular separadamente los costos de materiales, labor directa y gastos indirectos de producción para cada orden de trabajo de acuerdo a especificaciones del pedido del cliente; éstas son aplicables a empresas donde es posible distinguir por lotes, sub-ensambles, ensamble y producto terminado.

Costos por procesos, este procedimiento es el que se emplea en aquellas industrias cuya producción es continua, en masa, uniforme, existiendo uno o varios procesos para la transformación del material; es decir, se pierden los detalles de la unidad producida cuantificándose la producción de la empresa por toneladas, metros, litros, kilos, etc.

Comentarios

Publicar un comentario